クレジットカード会社は不正利用されたときに備えて補償制度を設けているため、ある程度は安心して使用できます。

とはいえ常に補償してもらえるわけではなく、補償を受けるにはカード会社が設けている基準を満たさなければいけません。

実際にクレジットカードを不正利用されたにもかかわらず、基準を満たしていないために補償されなかった例もあります。

万が一のときに補償を受けられるよう、クレジットカードを利用するなら以下の項目をチェックしましょう。

- クレジットカードの不正利用が補償されなかった原因

- クレジットカードが不正利用されるきっかけ

- クレジットカードを不正利用されたときに補償を受けるための対策

キャッシュレス化の促進によってクレジットカードがより身近な存在になった半面、犯罪に巻き込まれやすくなっています。

本記事ではクレジットカードの不正利用が補償されなかった原因や、事前に防止できるよう不正利用のきっかけを解説。

万が一のときに補償を受けるための対策も紹介するので、カードを持っている人はチェックしてください。

Contents

クレジットカードの不正利用が補償されなかった原因3つ

クレジットカードの不正利用が補償されなかったとき、考えられる原因は以下の3つです。

- 不正利用から61日以上経過していた

- カード会社から本人に過失があると判断された

- 災害時の混乱の中で盗難に遭った

クレジットカードの不正利用は、いつ届け出ても対応してもらえるわけではありません。

多くのクレジットカード会社が、被害に遭ってから60日以内の届け出を求めています。

利用者に過失があり、クレジットカードが不正利用される状況を作ったと判断されたときも、補償を受けられません。

災害時の混乱の中で盗難に遭ったときは、届け出が60日以内で過失がなくても補償の対象外です。

不正利用が発覚したのに補償されなかった人は、上記の理由に当てはまらないか今一度確認してみましょう。

万が一当てはまってしまった場合、原則補償は受けられません。

補償外になる条件に当てはまっているか自分で判断できないときは、クレジットカード会社に問い合わせましょう。

不正利用からカード会社に連絡するまでに61日以上経過していた

不正利用からカード会社に連絡を入れるまでに61日以上経過していると、不正利用は補償されない可能性が高いです。

経済産業省も指摘しているように、多くのクレジットカード会社が届け出から60日以内の不正利用に対して補償を行っています。

届出の日から遡って60日以内の不正利用被害であれば、返金対応を実施するイシュアーが多い

出典:クレジットカードシステムのセキュリティ対策の更なる強化に向けた方向性│経済産業省

クレジットカード会社別の不正利用が補償される期間は、以下の通りです。

| クレジットカード会社 | 不正利用が補償される期間 |

|---|---|

| JCB | カード利用代金明細の通知日から60日以内 ※盗難や紛失による不正利用は届出日の60日前 |

| 三井住友カード | カードの利用停止手続きをした日の60日前まで |

| 楽天カード | 届出日の60日前 |

| セゾンカード | 連絡日を含めて61日前 |

| オリコカード | 届出日の60日前 |

JCBのように、状況によって不正利用の補償を受けられる期間が違うケースもあります。

- カードが手元にある状態での不正利用はカード利用代金の通知日から60日以内

- 盗難や紛失による不正利用は届出日の60日前から

三井住友カードは届出日ではなく、インターネット会員サービスのVpassでカード利用停止の手続きをした日が基準です。

不正利用が発覚したら、まずは明細書を確認して不正利用された日付を確認しましょう。

補償されない例

使用しているカード:楽天カード

不正利用された日:2023年11月1日

不正利用の届け出:2024年2月15日

楽天カードでは、届出日の60日前が補償対象です。

今回の例では、届出日の60日前は「2023年12月17日」となります。

不正利用された11月1日はさらに前なので、今回は補償対象になりません。

補償される例

使用しているカード:三井住友カード

不正利用された日:2023年11月1日

不正利用の届け出:2023年12月15日

三井住友カードでは、不正利用の日付に関わらずカードの利用停止手続きをした日から60日前までが補償対象です。

今回は不正利用から1ヶ月後に気付き、不正利用の届け出と同時にカードの利用停止措置も行っています。

いずれも60日以内の不正利用だったので、補償の対象となりました。

不正利用として認められるには日付が重要なので、自分が使っているカードの補償期間を必ず確認してください。

カード会社から過失があると判断される行動をしていた

クレジットカードの利用者に過失があるとカード会社から判断されれば、不正利用の補償は受けられません。

過失とは、意図的ではなくても不正利用の原因を作る行為の全般です。

- 家族に貸した

- クレジットカードの裏面にサインをしていなかった

- 推測されやすい暗証番号を利用していた

- 住所や電話番号の変更を届け出なかった

- 被害状況の調査に協力しなかった

よくある過失①▶家族や友人に貸した

クレジットカードは本人以外の利用を認めておらず、たとえ家族でも貸し借りはできません。

不正利用や盗難に遭った際、所持していたのが本人以外の人だと、補償の対象外になる可能性があります。

利用した通販サイトでクレジットカードの情報が流出したケースでも、該当の通販サイトで買い物をしたのが本人以外なら補償されません。

本人を偽ってクレジットカードを使うと詐欺罪に問われる可能性もあるため、今後は家族を含め他人への貸与を控えましょう。

家族が使用したいときは家族カードを発行するか、カード会員本人が一緒に来店して支払いをするかで対応できます。

よくある過失②▶カードの裏面にサインをしていない

クレジットカードの裏面にサインをしていないと、落としたり盗難に遭ったりしたときに他人が署名して不正利用するケースも。

署名があれば使える店舗も多いため、不正利用の可能性を高めます。

不正利用を防ぐため、百貨店ではサインのないクレジットカードは利用できません。

店頭でサインを求められるので、盗難した犯人がその場でサインをしてしまうとカードの持ち主だと思われてしまいます。

よくある過失③▶推測しやすい暗証番号だった

推測されやすい暗証番号を使用していると、カード番号を盗み出されたときに決済しやすくなるため、過失があるとみなされて補償の対象になりません。

推測しやすい暗証番号の例

- 0000、1111など同じ数字の連続

- 1234、7890など連続した数字

- 本人の誕生日や生まれ年

- 恋人や家族など、近しい人物の誕生日や生まれ年

- 車のナンバー

- 自宅住所に関連する数字(番地、郵便番号)

- 電話番号

持ち主に関して調べればわかる数字は、推測されやすい番号と判断されます。

自分と関連のない数字を組み合わせて、過失と判断されるのを防ぎましょう。

他にも、電話番号や住所に変更があったのに届け出がないと正確な情報を調査できず過失と判断される可能性があります。

被害状況の調査に協力しなければ、被害があった事実を確認できず補償も受けられません。

クレジットカード会社によっては、警察への届出を義務付けるケースも。

不正利用に遭ったときは、クレジットカード会社の指示に従って調査に協力しましょう。

災害時の混乱の中でカードが盗難に遭った

災害時の混乱の中でクレジットカードが盗難に遭ったときは、不正利用されても補償を受けられないケースがあります。

例えば伊予銀行が発行しているクレジットカード「IYOCA」は、自然災害による混乱時の不正利用は補償の対象外です。

三井住友カードでも、以下のような著しい秩序の混乱中に生じた紛失や盗難で損害を受けたときは、不正利用の補償を受けられません。

- 戦争

- 地震

利用者に過失がなくても、社会全体が混乱していれば補償を受けられない可能性もあります。

次の場合は、当社はてん補の責を負いません。なお、本項において会員の故意過失を明示的に記載しているものを除き、会員の故意過失は問わないものとします。

(中略)

戦争・地震等による著しい秩序の混乱中に生じた紛失・盗難に起因する損害

出典:三井住友カード会員規約(個人会員用)

災害時に無理なくクレジットカードを持ち出せるよう、在宅時は非常持ち出し袋の近くに財布を置いておく工夫をしましょう。

クレジットカードの不正利用が疑われるときにするべき行動

クレジットカードを不正利用されたかもしれないときは、以下の行動を取りましょう。

- 本当に不正利用か利用履歴や家族の利用の有無を確認する

- クレジットカード会社に連絡する

- クレジットカード会社の調査に協力する

不正利用されたのではないかと感じても、調べた結果自分で使っていたケースがあります。

まずは本当に自分や家族が使っていないか調査し、身に覚えがない請求だと確認できたらクレジットカード会社に連絡を入れましょう。

クレジットカード会社に連絡を入れた後は、指示に従って調査に協力するのと共に、クレジットカードの再発行も必要です。

不正利用から60日以内に連絡を入れなければいけないので、不自然な点があったら後回しにせずすぐに調査を行いましょう。

本当に不正利用されているか調査する

クレジットカードの不正利用が疑われても、実際は自分が使っていたケースもあります。

以下の点を調査し、心当たりはないか確かめましょう。

| 状態 | 内容 |

|---|---|

| 家族がクレジットカードを使用していないか | ・家族が許可なしにカードを持ち出していた ・知らないうちに家族が使っていた ・所有者が知らないタイミングで家族カードを使って商品を購入した |

| 購入した店舗と請求者名が違っていないか | ・店舗名と請求名が異なっている ・ネットショッピングをしたサイト名ではなく店舗名や運営会社名による請求が来る |

家族が所有者の許可なしにクレジットカードを持ち出していると、所有者の知らない決済が行われます。

❕よくあるケース

カードの持ち主が知らないタイミングで行われている決済に、子どもの無断使用があります。

最近は、スマホのアプリストアにクレジットカードを紐づけている人も少なくありません。

クレカが紐付けられたスマホを子どもに渡すと、簡単にアプリ内課金ができてしまいます。

家族が勝手に利用していれば、契約者本人が持ち出しを知らなくても過失があると判断されて、クレジットカードの補償対象外となる可能性があります。

本人以外の使用は契約違反であることを伝えて、必ず同席しているときに決済するよう伝えましょう。

家族自身も気付かず利用しているケースでは、共用のパソコンで家族のアカウントを使ってネットショッピングをする例があります。

自動的にログインされるサイトをショッピングに利用した際、家族名でログインされているのに気付かず決済した可能性も。

家族カードで支払った金額も本会員に請求が行くため、めったに家族カードを利用しない人がショッピングをすれば不正利用と勘違いしがちです。

自分が使った記憶のない時期にカードの決済があるときは、自分の利用履歴を確認するだけではなく家族による利用がないかチェックしましょう。

引き落としの際は購入した店舗と請求者名が異なるケースもある

クレジットカードの利用代金が請求される際は、以下の例のように購入した店舗と請求者名が異なるケースもあります。

| 利用先 | 請求元 |

|---|---|

| ・ショッピングモール ・百貨店 |

商業施設名 |

| ・ガソリンスタンド ・スーパーマーケット ・ネットショップ |

運営会社名 |

| ・アンテナショップ ・催事テナント ・ネットショップ |

商品を提供した店舗名 |

例えばAスーパーマーケットで商品を購入したのに、請求は運営会社Bの名称になっているケースもあります。

商品を購入した店舗と違う名称で請求が来れば、身に覚えのない引き落としで不正利用があったと勘違いしがちです。

上記は編集部で楽天カードを利用しているスタッフの利用履歴です。

「大日本印刷」と記載されている履歴は、実際は「honto」という電子書籍ストアの支払です。

同様に、「GOOGLE PLAY JAPAN」はYou Tubeのメンバーシップ料金。

いずれも実際に使用したサイトと、引き落としの会社名が異なっているため不正利用と勘違いしやすい傾向にあります。

国内の店舗で支払ったのに本社が海外で海外事業者の名称が記載されるときもあるため、以下の点をチェックしましょう。

- 利用日や金額を元に自分で支払った記憶がないか確認する

- ネットで運営会社や店舗名を検索する

- 該当日のメールを確認する

ネットショッピングをすると、サイト名ではなく運営会社名や商品を提供している店舗名で請求が来ます。

請求者名に覚えのない引き落としすべてが不正利用ではないので、自分が使っていないか確認しましょう。

クレジットカード会社に不正利用があると連絡を入れる

自分で調査した結果身に覚えのない引き落としがあったら、クレジットカード会社に連絡を入れましょう。

不正利用があったときの連絡先は以下の通りです。

| クレジットカード会社 | 不正利用があったときの連絡先 |

|---|---|

| JCB | ・カード裏面に記載のカード発行会社 ・インターネット会員サービスMyJCB |

| 三井住友カード | インターネット会員サービスVpassにログインして「明細のお問い合わせ」を選択 ※ログインできないときはチャット受付サービスから問い合わせ |

| 楽天カード | ・楽天カードコンタクトセンター ・チャットサポート |

| セゾンカード | インターネット会員サービスNetアンサーから調査依頼 ※連絡できないときはチャットボットで連絡先を調査した上で電話 |

電話またはインターネット会員サービスから連絡を入れるよう案内されているので、カードの規約や発行元の公式サイトを確認しましょう。

インターネット会員サービスにログインできないときは、チャットサービスからの問い合わせにも対応可能です。

カード会社が指定している連絡方法を確認した上で、できるだけ早く連絡を入れましょう。

不正利用が疑われるときに必要な情報

不正利用が疑われるとき、クレジットカード会社に伝えるべき情報は以下の通りです。

- クレジットカードの番号

- 引き落としの明細番号

- 記載されている加盟店名

- 不正利用された日

- 金額

不正利用が疑われるクレジットカードと利用明細があればスムーズに手続きが進むので、準備してから連絡を入れましょう。

調査への協力とクレジットカードの再発行を行う

カード会社に連絡したら、カード会社の指示に従って以下の対応をしましょう。

- 調査に協力する

- 必要に応じて警察に届を出す

- クレジットカードの再発行手続きをする

クレジットカード会社に連絡した後は、カード会社の指示を受けて調査に協力しましょう。

クレジットカードをなくしたり盗難に遭ったりしたときは、警察への遺失物届や盗難届の提出が必要です。

被害届の提出を求められるケースもあるため、クレジットカード会社に確認しましょう。

不正利用の疑いがあるときは、被害を増やさないためにカードの利用が停止されます。

クレジットカードの再発行が必要なので、再発行手続きも行いましょう。

カードが再発行されると番号が変わるので変更手続きも行う

クレジットカードが再発行されると、不正利用が疑われ停止されたカードとはカード番号が変更されます。

利用停止されたカードで以下の料金を支払っていた人は、カード番号変更の手続きを行いましょう。

- 家賃

- 携帯電話代

- 電気代

- ガス代

- 水道料金

- 各種保険料

- 税金

- サブスクの利用料金

- ネットショッピング

公共料金や携帯電話代をクレジットカードで支払っている人は、使用するクレジットカードの変更を行わないと料金の滞納につながります。

滞納に気付かず放置し続けると、家の退去勧告や電気の利用停止といった生活への影響が起こる可能性も。

不正利用を不安に感じていると忘れがちですが、クレジットカードが再発行されたら速やかに変更手続きを行いましょう。

被害を避けるために知っておきたいクレジットカード不正利用の手口

クレジットカードが不正利用されるのには様々な原因があります。

クレジットカード不正利用の主な手口は以下の通りです。

- カード会員から情報を入手する

- 加盟店から情報を入手する

- カードの盗難によって情報が漏れる

- 情報漏洩の被害に遭う

自分では気を付けているつもりでも、カード会員の行動によってはクレジットカードの番号や有効期限が知られる可能性もあります。

クレジットカードの不正利用では、カード加盟店で支払いをしているときに情報が抜き取られるケースも。

めったに起こることではありませんが、通販サイトのセキュリティが突破され情報漏洩すると、カードが盗まれていなくても不正利用されます。

カードが盗難に遭った結果、支払いに利用される例もありました。

犯罪の手口は多いため、知らず知らずのうちに情報提供しないよう原因を知っておきましょう。

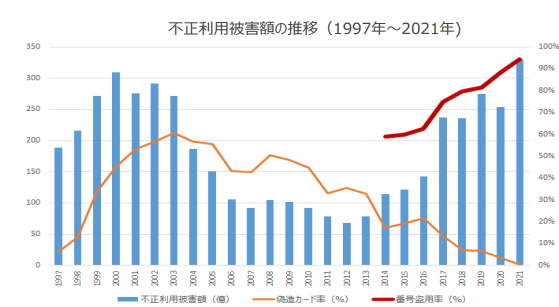

クレジットカード不正利用の被害は増加している

クレジットカードの不正利用の被害は、増加傾向にあります。

2004年頃から減少していたクレジットカード不正利用の被害額は、2017年以降増える傾向にあります。

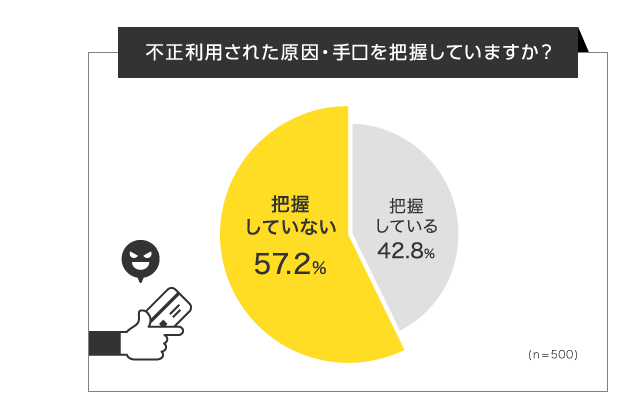

三井住友カードの調査によると、不正利用に遭った原因や手口を把握していない人の方が多いと分かりました。

不正利用の原因や手口を知っておけば未然に防げるため、事前に確認しておきましょう。

フィッシングやスパイウェアでカード会員から直接情報を入手する

クレジットカードの不正利用では、偽造カードが使われるより番号の盗用で被害に遭うケースが多いです。

期間 偽造カード被害額 番号盗用被害額 その他不正利用被害額 2023年 0.6% 93.3% 6.1% 2024年 1.1% 92.5% 6.4%

偽造カードによる被害は1%前後で、95%近くが番号の盗用による被害です。

ネットショッピングの広がりもあって、サイト上でクレジットカードの情報を盗まれる可能性が高いと推測できます。

ネット上で番号を登用する手口は、以下の通りです。

| 手口 | 内容 |

|---|---|

| フィッシング | 偽装ページに誘導しクレジットカードの情報を入力させる |

| スパイウェア | パソコンに不正なソフトをインストールして個人情報を盗み取る |

フィッシングとは、クレジットカードの利用者を偽装ページに誘導する方法で、利用者自らにクレジットカード番号や有効期限を入力させる手口です。

スパイウェアはパソコンに不正なソフトをインストールさせる方法で、利用者の知らないうちに個人情報が送信されます。

クレジットカードの利用者を偽装ページに誘導したり不正なソフトをインストールさせたりする手口は、以下の通りです。

- 通販サイトや金融機関を装って偽メールを送る

- 詐欺サイトを用意する

本物と見分けにくい偽メールや詐欺サイトも多いため、メールからアクセスして情報入力するのは避けましょう。

情報入力を求められているのが本当なら、検索エンジンで表示された本物のページからアクセスしても同様の連絡が表示されるはずです。

メールからはアクセスせず、GoogleやYahoo!からアクセスしましょう。

通販サイトや金融機関を装った偽メールが届くケースもある

フィッシングやスパイウェアのインストールを目的として、以下の送信元を装ったメールが届くケースもあります。

- 通販サイト

- 金融機関

- 宅配業者

メールを開くと公式サイトを装ったサイトに誘導され、クレジットカードの情報を入力するよう指示され、入力した情報を盗み取られます。

添付されたURLやファイルを開くとスパイウェアに感染する手法もあるため、正規のメールと確認できないときはURLやファイルを開くのは避けましょう。

不審なメールを見分けるポイントは、以下の通りです。

- 送信元のメールアドレスやドメインが公式のものとは違う

- 日本語や文字の改行に不自然な部分がある

- 「緊急」「利用停止」「アカウント停止」といった焦らせる表現がある

例えばアドレス全体を確認したら@マーク以降の文字が公式と違う、読みにくい位置で改行されているといった不自然な点があれば、偽メールの可能性が高いです。

焦らせる表現があるときも、判断力を失わせて偽サイトに誘導していると考えられます。

送信元のメールアドレスや文面を確認して、正規のメールかチェックしましょう。

詐欺サイトを利用すると情報を抜き取られる

犯罪を目的として作られた詐欺サイトを利用すると、クレジットカードの情報を抜き取られるケースも。

詐欺サイトは以下のサイトになりすまし、利用者から情報を得たりスパイウェアを送り込んだりします。

- ネット通販サイト

- オンラインバンキング

- チケット売買

ネット通販サイトを利用するなら、以下の点を確認しましょう。

- 他のサイトと比較して安すぎないか

- 住所は番地まで明確に記載されているか

- 電話番号が掲載されているか

- 不自然な日本語や文字化けはないか

偽サイトは、オンラインバンクのサイトやチケット売買サイトを装っているケースもあります。

慣れないサイトを使うときはURLまで確認しましょう。

偽サイトでは「.jp」「.com」以外のドメインが含まれているケースも多いです。

本来のサイト名を「q→9」や「o→0」に置き換えた例もあるため、詳細までチェックしましょう。

スキミングやハッキングで加盟店から情報を入手する

クレジットカードの情報は、カードを利用した加盟店から抜き取られるケースもあります。

| 手口 | 内容 | 利用者ができる対策 |

|---|---|---|

| スキミング | 磁気ストライプの情報を読み取る機器の 設置により情報を盗み取る |

・ICチップ搭載のクレジットカードを選ぶ ・暗証番号を隠して入力する ・非接触型のカードはスキミング防止グッズを購入する |

| ハッキング | 加盟店のシステムの脆弱性を狙って クレジットカード情報を盗み取る |

― |

加盟店に情報を読み取る機器が設置されるハッキングや、サイトの脆弱性を狙って情報を盗み取るハッキングによる被害例があります。

情報が暗号化されているICチップ搭載のクレジットカードは、磁気ストライプタイプと比較して上納の盗み取りが困難です。

カード情報を盗まれても暗証番号が分からなければ被害を防げる可能性もあるため、暗証番号を見られないよう隠して入力しましょう。

非接触型カードを持っている人は、スキミング防止加工が施された財布やカードケースも利用できます。

利用者は、加盟店のサイトのハッキングへの対策はできません。

できるだけ早く不正利用に気付いてクレジットカード会社に報告できるよう、利用明細のチェックを習慣化しましょう。

車上荒らしやスリでカードが盗難被害に遭う例もある

車上荒らしやスリでカード自体が盗難に遭うと、クレジットカードの情報が流出する可能性は高いです。

ナンバーの記載されているクレジットカードが盗難に遭えば、カード番号やセキュリティ番号の流出につながります。

ナンバーレスのクレジットカードなら、券面に情報の記載がありません。

盗難や紛失に備えたい人は、以下のナンバーレスも選べるクレジットカードを発行しましょう。

- 三井住友カード(NL)

- JCBカード S

- SAISON CARD Digital

ナンバーレスカードを発行する人は、スマホのセキュリティに配慮しましょう。

不正利用を防ぐためにカード保有者ができる対策4つ

不正利用を防ぐためにカード保有者ができる対策は、以下の4つです。

- 利用明細や引き落とし額を定期的に確認する

- カード番号や暗証番号を見られないよう意識する

- サイトの安全性を確かめてから情報を入力する

- 不正対策に力を入れているクレジットカード会社のカードを利用する

不正利用に早く気付けば、クレジットカード会社が補償してくれます。

不正利用に気付くため、定期的に利用明細や引き落とし額を確認しましょう。

店舗で情報を盗まれないよう、カード番号や暗証番号を見られないよう周囲に気を配る必要があります。

ネットでクレジットカードを利用するなら、サイトの安全性を確かめなければいけません。

不正対策に力を入れているクレジットカード会社でカードを発行すれば、不正利用のリスクを下げられます。

可能な対策を取り入れて、クレジットカードの不正利用による被害を避けましょう。

不正利用に気付けるよう利用明細や引き落とし額を確認する

不正利用の届け出から60日以内の不正利用ならカード会社に補償してもらえるので、利用明細や引き落とし額はこまめに確認しましょう。

タイミングを決めて確認する習慣があれば、不正利用に気付きやすいです。

- 月1回締め日のタイミングでまとめてチェックする

- 利用のたびにメールやプッシュ通知が届く設定にする

クレジットカードの利用頻度が低い人は、月1回まとめてチェックするだけでも不正利用に気付けます。

クレジットカード会社の公式アプリを利用すると、いつでも明細のチェックが可能です。

クレジットカードでは締め日から支払い日まで期間が空くので、締め日のタイミングでチェックすると不正利用に早く気付けます。

クレジットカードを利用するたびにメールやプッシュ通知が届く設定にできるクレジットカード会社では、設定をONにして機能を活用しましょう。

自分がカードを使っていないのに通知が来たら、すぐに家族が使用していないか、自分が使って忘れていないか確認できます。

不正利用が疑われるときはすぐカード会社に連絡を入れられるため、補償期間内の連絡が可能です。

カード番号や暗証番号を見られないよう周囲に気を配る

カード加盟店でカードを利用する際は、カード番号や暗証番号を見られないよう周囲に気を配りましょう。

- 店員や近くにいる客の行動を確認する

- ナンバーレスカードを使う

- ATMに見慣れない機械がセットされていないか確認する

- 電車の中や公共の場でクレジットカードの番号を入力しない

店員や客が近くにいるときはカード番号を覗き込んでいないか確認し、できるだけ手でカード番号を隠しながら使用しましょう。

暗証番号を入力する際も、見えにくいよう手で覆うと効果的です。

ナンバーレスのカードを持っていれば、番号の盗み見が防げます。

ATMに見慣れない機械がセットされているときは、スキミングに遭う可能性も。

ATMの設置者に確認を取り、安全性が確認できるまで操作を控えましょう。

電車の中やカフェといった公共の場でクレジットカードの番号を入力すると、見られる危険性があります。

ネットショッピングをする際は、周りに人のいないところで決済しましょう。

サイトの安全性を確かめてからネットショッピングをする

ネット上でカードの情報を盗み取られないためには、サイトの安全性を確かめましょう。

- 大手サイトのみ利用する

- 本人認証サービスがあるサイトで購入する

誰もが名前を知っているような大手通販サイトなら、不正サイトの可能性は低いです。

ただし大手サイトに似せたページを作って誘導しているケースもあるため、@以降に「.jp」「.com」以外のドメインが含まれていないか確認しましょう。

本人認証サービスがあるサイトで購入すれば、安全性が高いです。

本人認証サービスとは、クレジットカード情報だけでなく本人認証パスワードにより本人確認を実施する方法。

本人認証サービスを導入していれば、不正利用に配慮した安全性の高いサイトであると分かります。

海外のサイトや利用者のいないサイトなど、不安が残る通販サイトは使わないのが理想です。

不正対策に力を入れているカード会社でカードを発行する

不正対策に力を入れているクレジットカード会社のカードを発行すれば、カード会社も不正感知に配慮してくれるのでより安全性が高いです。

クレジットカード会社が行っている不正対策の例は、以下の通り。

| クレジットカード会社 | 24時間 監視体制 |

ICチップ搭載 | ナンバーレスカードの発行 |

|---|---|---|---|

| JCB | 〇 | 〇 | 〇 |

| 三井住友カード | 〇 | 〇 | 〇 |

| 楽天カード | 〇 | 〇 | △ ※裏面にカード情報を記載 |

| セゾンカード | 〇 | 〇 | 〇 |

| オリコカード | 〇 | 〇 | △ ※裏面にカード情報を記載 |

大手のクレジットカード会社では、不正対策を実施しています。

24時間監視体制とは、カードの取り引きごとに不審な点がないかモニタリングを実施する方法です。

クレジットカード会社でも監視してくれるので、不正利用により気付きやすくなっています。

ICチップは情報が暗号化されているため、磁気ストライプタイプよりも安全性が高いです。

ナンバーレスカードはカード番号が記載されていないため、カード加盟店利用時に番号が流出しません。

楽天カードやオリコカードのように、裏面にカード情報を記載して見えにくくしている例もあります。

セキュリティに配慮したクレジットカード会社のカードを利用し、カード会社から不正利用の疑いがあると連絡が入ったときは、すぐに確認しましょう。

クレジットカード不正利用の補償に関してよくある質問

クレジットカード不正利用の補償に関してよくある、以下の質問に回答しました。

- クレジットカードの不正利用で補償を受けるには警察に届け出る必要がありますか?

- 不正利用が認められないとカードの所有者が支払わなければいけませんか?

- クレジットカードで不正利用されたとき支払いを拒否できますか?

- 支払った後で不正利用に気付いたら返金してもらえますか?

適切な対応をしなければ補償が受けられないケースもあるため、不正利用に遭ってから慌てないよう、事前に疑問を解消して万が一に備えましょう。

クレジットカードが不正利用されたとき補償を受けるには警察に届け出なければいけないの?

クレジットカードの不正利用に遭ったとき、警察への届け出の必要性は状況や利用先のクレジットカード会社によって異なります。

判断はクレジットカード会社が行い、不正利用の調査の一環として提出を求められるケースも。

例えばJCBのカードを利用している人が紛失や盗難に遭ったときは、不正利用の有無にかかわらず警察への届け出が必要です。

JCBではカード紛失・盗難にあった場合は、紛失・盗難の事実を警察に届け出ることを手続きとして定めています。しかし「不正使用があった」ことを警察に届け出ることを求めることはありません。

出典:クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法│JCB

JCBのルールによると、カードが手元にあるときは警察へ届け出る必要がありません。

JCBも指摘しているように、匿名性の高いネット上での犯罪だと警察の対処が難しい可能性もあるためです。

ただしクレジットカード会社によっては、ネット上で不正利用されたときでも警察に被害届を出すよう取り決めています。

警察への届け出について分からないときは、不正利用に関する連絡を入れた際に問い合わせましょう。

不正利用が認められなかったときはカードの所有者が支払わないといけないの?

クレジットカード会社に調査してもらった結果不正利用ではないと判断されれば、カードの所有者が利用代金を支払わなければいけません。

クレジットカード会社による補償を受けるには、以下の条件を満たす必要があります。

- 不正利用の事実があると認められた

- 不正利用から60日以内に申し出た

- 不正利用につながる過失がなかった

クレジットカード会社から補償を受けられるよう、定期的に明細をチェックして不正利用の疑いがあるときは早めに届け出ましょう。

過失があると判断されないよう推測されにくい暗証番号を設定し、裏面に名前を記入した上で利用しなければいけません。

クレジットカードで不正利用されたときに支払い拒否はできる?

不正利用に遭ったとき、申し出のタイミングによっては一時的にカードの所有者が代金を支払わなければいけないケースもあります。

金額の問題で支払うのが難しいとき、支払い停止等の抗弁に関する手続きを行えば支払いの拒否も可能です。

ただし以下のときは支払いを拒否できません。

- 1回払いによる購入

- 分割払いで1回のカード利用額が40,000円未満

- リボ払いで1回のカード利用額が38,000円未満

- 海外での利用

1回払いで購入された商品は、金額にかかわらず支払い停止の依頼ができません。

支払い方法によっても金額に違いがあり、分割払いや2回払いではカード利用額が40,000円を超えているときに支払い停止等の抗弁ができます。

リボ払いでは1回のカード利用額が38,000円以上を超えていなければ、支払い停止等の抗弁が認められません。

支払い停止等の抗弁に関する手続きを希望するなら、日本クレジット協会の公式サイトから書類をダウンロードしましょう。

支払いを済ませた後でも不正利用された分は返金してもらえる?

すでに引き落としが済んだ後で不正利用に気付いたときや、支払い停止等の抗弁が認められないときでも、返金は受けられます。

ネット上の犯罪では相手が特定できないケースも多く、誰が不正利用したか確認できなくても返金は可能です。

自分から申し出なければクレジットカード会社に不正利用が分からないケースも多いため、必ず連絡を入れて指示に従いましょう。