お金が足りなくて借りる必要があるとき、審査に通るか不安な人は多いです。

アコムは名前が広く知られている消費者金融で、審査時間も短いため、審査に通りやすいのではないかと思われがち。

しかしアコムでは申込時に審査が実施されるので、100%借りれる方法はありません。

本記事ではアコムで100%借りれるか気になっている人に向けて、以下の内容を取り上げました。

- アコムで100%借りられる保証はない

- アコムの審査通過率を100%に近づけるコツ

- アコム以外で100%借りられる方法

アコムは大手消費者金融の中でも新規契約数No.1の実績があります。※

知名度も高く、それだけ申し込んでいる人や借りている人が多い証拠です。

Webから申し込めば、最短20分で融資を受けることも可能。

審査に通るか不安な人こそ、アコムの審査に申し込んでみる価値はあります。

借りれるか不安なら…

>>アコムの3秒スピード診断を受けてみる

確実に審査に通る方法はなくても審査通過率を100%に近づけるコツはあります。

アコムで借りられなかったときは、アコム以外で100%借りれる方法も選択可能です。

まずはアコムで借りられる可能性を高められるよう対策した上で申し込み、借りられなかったときは別の方法を試しましょう。

Contents

アコムは100%借りれる消費者金融ではない

アコムは利用者の多さや審査時間の短さから借りやすいと思われがちですが、100%借りられる消費者金融ではありません。

アコムで100%の人が借りられないのは、審査が実施されるためです。

アコムも含めた消費者金融は貸金業法により、返済能力の調査を目的とした審査を義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。出典:貸金業法│e-GOV

貸金業法は利用者が無理なくお金を借りられるよう定められた法律です。

返済能力を確かめずに融資すると、利用者が返済不能に陥る可能性もあります。

長期滞納をするとローンやクレジットが利用しにくくなるため、利用者を保護する意味で審査が実施される決まりです。

アコム側も返済できない人にお金を貸したら損失が出ます。

返済してくれそうな人にのみお金を貸せるよう、審査なしの融資は行っていません。

とはいえ、審査通過率を確認するとアコムは融資に積極的な傾向のある消費者金融です。

審査が厳しすぎるわけでもないので、申込条件に合っている人は一度申し込みましょう。

アコムの審査通過率から融資に積極的な姿勢がうかがえる

アコムの審査通過率を確認すると、融資に積極的な姿勢がうかがえます。

審査通過率は、アコムに申し込んだ人に対して審査に通った人の割合を表す数字です。

審査通過率が高いほど審査に通る可能性が高い傾向にあります。

アコムと情報を公開している借入先の審査通過率は以下の通りです。

借入先 審査通過率 アコム 38.8% プロミス 35.9% アイフル 30.5% 貸金業者全体 32.2% ※各社公表されているうち最新の数字を記載

出典:マンスリーレポート│アコム、2025年3月期 第1四半期決算資料│SMBCコンシューマーファイナンス株式会社、月次データ│アイフル

アコムやプロミスの審査通過率は、貸金業者全体の審査通過率32.2%よりも上回っています。

100人審査を受けると貸金業者全体では32人程度、アコムでは38人程度が審査に通る計算です。

審査が甘いわけではありませんが、アコムの審査基準を元に審査すると平均よりも審査に通る人数が多く、審査に積極的な傾向があると分かります。

アイフルは貸金業者全体の審査通過率よりも数字が低く、100人審査を受けたとすれば30人程度しか通りません。

貸金業者全体に比べて審査通過率が高めとはいえ、アコムで100%審査に通るのは難しいと分かります。

審査通過を目指してアコムに申し込むなら、必要な準備を行った上で手続きしましょう。

審査通過率約40%!

>>アコムの申込はこちら

審査に通過した人は多いが審査落ちする人も一定数いる

自社調べのアンケートによると、アコムの審査に通過した人は89.4%と審査に通過した人が多い結果になりました。

アコムのマンスリーレポートで公表されている38.8%と比較すると、審査通過率が50%程度と高くても、審査落ちした人は一定数います。

アコムに申し込んでいる人が、全員以下の申込条件を満たしているとは限りません。

- 20歳以上72歳以下

- 成人以上の安定した収入と返済能力を有する方で、当社基準を満たす方

アコムのマンスリーレポートでは、申込条件を満たしていない人が申し込んだケースも含めて、新規通過率が計算されています。

安定した収入があり、他社からの借りすぎや放置している返済がなければ、公表されている数字より審査通過率が100%に近付く可能性も。

とはいえ自社調べのアンケートでも10.6%の人は審査に落ちていて、確実に借りられる保証はありません。

審査が不安な人は、申込前にアコムの3秒診断を活用すると不安を軽減できます。

3秒診断は審査とは異なり、個人情報の入力は必要ありません。

手軽に審査通過の可能性をチェックできるので、申込前に活用しましょう。

アコムで借りられるかがわかる!

>>3秒スピード診断はこちら

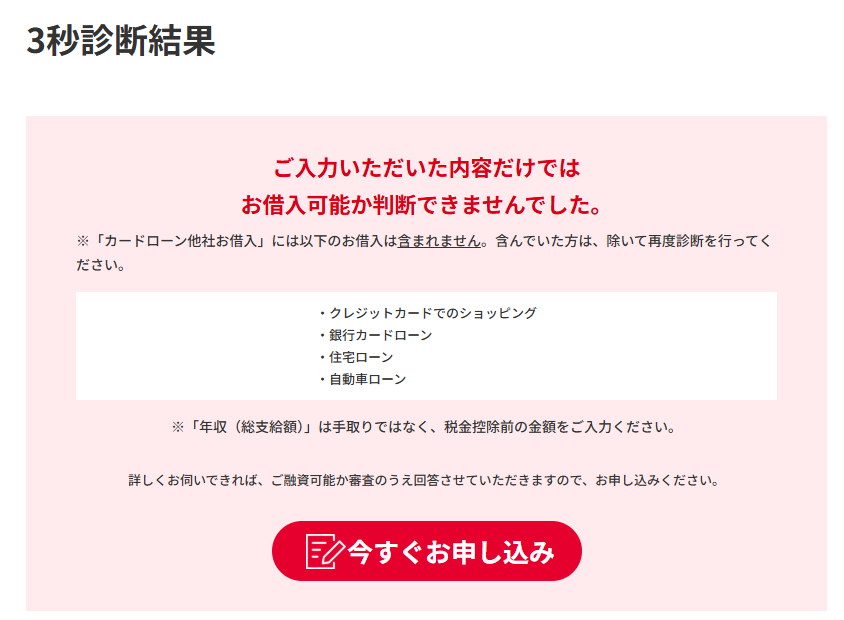

アコムの3秒診断からも100%審査通過は難しいと分かる

アコムの3秒診断を試しても全員に審査通過の可能性があるとは表示されず、100%審査通過は難しいと分かります。

アコムの3秒診断に入力する内容は以下の通りです。

| 入力内容 | ポイント |

|---|---|

| 年齢 | 対象年齢に合っていなければ申し込めない |

| 年収(総支給額) | 収入がある人しか借りられない |

| カードローン他社借入状況 | 年収に対して借入額が多いと審査落ちする |

3秒診断には個人情報を入力する欄がなく、審査ではありません。

簡易的に審査通過の可能性を診断するツールで、実際に審査を受けたら結果が異なる可能性もあります。

3秒診断で確認しているのは、最低限満たすべき基準に達しているかです。

年齢の条件に合っていなければ、申し込んでもすぐに審査落ちします。

年収は返済できるだけの収入があるか、カードローン他社借入額に対して年収が少なすぎないか確認するための項目です。

診断結果は以下2つのいずれかで表示されます。

【審査通過の可能性がある】

【申し込んでも審査落ちする可能性が高い】

出典:3秒診断│アコム

「借り入れできる可能性が高い」と表示された人は、簡易診断結果画面から審査に進めます。

アコムで借りられるかがわかる!

>>3秒スピード診断はこちら

「判断できない」と表示された人は申し込んでも審査に通らないと判断できるため、アコムへの申し込みは控えて別の借入方法を検討しましょう。

アコムの審査基準と100%審査に落ちる可能性をなくすコツ

アコムの審査基準は以下の通りで、状況によっては100%審査落ちします。

| 審査基準 | 100%審査落ちする | 100%ではないが審査に通りにくい | 審査に落ちのリスクを低くするコツ |

|---|---|---|---|

| 安定継続収入があるか | 働いていない | ・短期の仕事しかしていない ・月の収入額が大きく変動する ・仕事を始めて間もない |

長期の仕事に就いてから申し込む |

| アコム以外からの借入額が多すぎないか | 年収の3分の1以上の借り入れがある | 年収の3分の1近い金額を借りている | 返済に集中して借入額を減らしてから申し込む |

| ローンやクレジットで延滞していないか | 2ヶ月~3ヶ月の長期延滞がある | 短期の延滞を何度か繰り返している | 滞納中のお金を完済した上で5年間待つ |

アコムで借りたお金を返すには、収入が必要です。

働いていない人はアコムの審査基準を満たせず、100%審査に通りません。

アコムで借りる前に別の貸金業者からお金を借りている人は、借入額が年収の3分の1以上あると審査落ちの原因になります。

ローンやクレジットで延滞中の人も、アコムの審査通過は難しいです。

思い当たる原因がないか確認し、審査落ちの可能性が高いときは審査通過のコツを試してから申し込みましょう。

安定継続収入がないとアコムの審査に100%通らない

安定継続収入がない以下の人は、100%アコムの審査に通りません。

- 無職

- 専業主婦

- 仕送りや奨学金のみで生活している学生

アコムが言う収入は、家庭全体ではなく申込者個人の収入です。

無職で収入を得ていない人は、条件を満たしていないため100%審査落ちします。

専業主婦で配偶者に収入があっても、申込者本人が働いていなければ審査には通りません。

学生も自分でアルバイトをしていれば申し込めますが、仕送りや奨学金のみで生活していると申し込みの対象外です。

100%審査落ちを回避するには、長期で働ける仕事を見つけてから申し込みましょう。

勤務形態はパートやアルバイトでも構いません。

可能なら仕事を始めて3ヶ月程度待ってから申し込むと、審査通過の可能性を高められます。

収入が不安定な人も審査に通りにくい

100%審査落ちするほど不利ではありませんが、以下の人も収入が不安定と判断されて審査に通りにくい傾向です。

- 仕事を始めたばかり

- 月収が大きく変動する

仕事を始めて数日しか経過していなければ、今後辞める可能性も考えられます。

仕事を辞めると収入が途絶えるので、勤続年数が短いと警戒されがちです。

同じ仕事を続けている年数が多いほど、アコムの審査通過率は100%に近づきます。

仕事を始めてすぐの人は、少なくとも初回給料をもらってから申し込みましょう。

可能なら3ヶ月以上経過するまで待つと、審査通過の可能性が高まります。

収入が以下の例のように大きく変動する人は、収入の少ない月に返済が難しいと判断されて審査に通りにくいです。

| 月 | 月収 |

|---|---|

| 1月 | 15万円 |

| 2月 | 3万円 |

| 3月 | 12万円 |

| 4月 | 16万円 |

| 5月 | 4万円 |

2月や5月の収入額だと、返済にお金を回す余裕がないと考えられるため、審査に通りにくくなります。

アルバイトのシフトや、個人事業主なら業務量を調整して、収入額が一定になってから申し込むと審査に通過しやすい傾向です。

収入額がほぼ一定の状態を3ヶ月以上続けてから、アコムに申し込みましょう。

アコム以外の借入先からの借入額が多いと審査通過は難しい

アコム以外の借入先からの借入額が多い人は、審査通過が難しいです。

アコムは貸金業者で、貸金業法に従って営業しています。

貸金業法には、年収の3分の1以上の融資を制限する総量規制が設けられていて、法律を超える金額の融資はできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

例えば年収150万円の人がすでに50万円借り入れをしている状態でアコムに申し込めば、100%審査に落ちます。

他社借入額に含まれるのは、貸金業者からの以下の借り入れです。

- 消費者金融

- クレジットカード会社のカードローン

- クレジットカードのキャッシング機能

クレジットカードのショッピングや、貸金業者に分類されない銀行カードローンの利用は含まれません。

貸金業法で規制されるのは貸金業者からの借り入れなので、申込時の申告では対象外の借入額を含めずに計算しましょう。

収入額の少なさが理由でアコムの審査に落ちる心配はありません。

「短時間のアルバイトで収入額が少ない」「週2回しかパートに入っていない」といった理由で不安な人も、審査通過の可能性はあります。

実際にアコムは年収200万円以下の人が利用者全体の24.7%※を占めていて、重要なのは年収と借入額のバランスです。

年収の3分の1近い借り入れがある人は、返済を進めて借入額を減らしてからアコムに申し込み、審査通過の可能性を100%に近づけましょう。

ローンやクレジットで延滞していると100%に近い確率でアコムの審査に落ちる

ローンやクレジットで2ヶ月以上の延滞をしている人は、100%に近い確率でアコムからの借り入れができません。

アコムに申し込む時点で延滞があれば、新たに融資をしても返済に回せる余裕がないと判断されます。

延滞については貸金業者だけではなく、以下も含めてチェックされる仕組みです。

- クレジットカードのショッピング

- 銀行のカードローンや目的別ローン

- 分割払いの支払い

- 奨学金の返済

クレジットカードはキャッシングとショッピングの両方が確認されます。

銀行のカードローンや、分割払いの支払いも調査の対象です。

奨学金を借りて進学した人は、奨学金の返済状況も含めて審査されます。

アコムに申し込む時点で延滞をしている人は、延滞の解消を目指しましょう。

完済して5年経過すれば、アコムの審査に通る可能性があります。

過去の長期延滞がアコムの審査に影響するケースもある

アコムに申し込む時点で延滞していなくても、過去の長期延滞が審査に影響するケースもあります。

アコムに延滞が分かるのは、審査時に信用情報の照会をするためです。

信用情報は個人の借り入れに関する記録で、信用情報機関に保管されています。

信用情報を照会する目的は、返済能力の調査です。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

延滞は返済能力に大きく関わり、申込時の申告で勘違いや嘘があると審査結果が変わる可能性も。

正確な情報を元に審査できるよう、申し込みを受けた消費者金融は信用情報を照会するよう義務付けられています。

長期延滞の履歴は信用情報機関に5年間保管されるルールです。

アコムに申し込んだ時点で長期延滞が解消されていても、完済日から5年経過していなければ審査に通りません。

完済日が分からない人は、信用情報機関で情報の開示請求をすると確認できます。

信用情報機関は3つあるので、利用していた金融機関が加盟している信用情報機関に情報の開示請求をしましょう。

加盟している信用情報機関は、公式サイトや商品概要説明欄で確認できます。

情報の開示請求はWebからも可能です。

信用情報を確認し、完済日から5年経過していれば、アコムに申し込みましょう。

アコムで100%借りれるよう申込時にできる対策4つ

アコムで100%借りられるよう、申込時には以下の対策も行いましょう。

- 借入希望額をできる限り少なくする

- ミスなく申し込む

- アコムに絞って審査を受ける

- 勤務先が確認できるよう書類を揃えておく

アコムの審査基準は満たしているのに、意外な理由で審査に落ちるケースもあります。

年収に対して借入希望額が多すぎると、審査に落ちやすい傾向です。

申込時にミスがあると、嘘の申告を疑われて審査に通りにくくなります。

アコム以外の申込先に同時申し込みをすると、お金に困っている印象を与えて審査上不利に。

勤務先の確認ができなければ審査に通らないので、企業名の入った書類も用意しておくとスムーズです。

申込前に可能な対策を行って、審査通過の可能性を100%に近づけましょう。

借入希望額はできる限り少なくすると審査に通りやすい

借入希望額をできる限り少なく申告すると、アコムの審査に通りやすいです。

アコムの返済額は、借入額によって変化します。

| 借入額 | 返済額 |

|---|---|

| 5万円 | 3,000円 |

| 10万円 | 5,000円 |

| 50万円 | 15,000円 |

| 100万円 | 30,000円 |

5万円の借り入れなら返済額は月3,000円で済みますが、100万円借りると毎月3万円支払わなければいけません。

借入額が少なければ返済額も少なくて済むので、無理のない返済ができると判断されやすいです。

アコムは総量規制に従っていて、借入額が高くなると総量規制の範囲を超える可能性も高まります。

例えば月収3万円、年収36万円のアルバイトが借りられる金額は最高12万円。

10万円の申し込みなら、短時間や仕事に入る回数の少ない非正規雇用の人でも、総量規制の範囲を超える可能性が低いです。

申込額が高くなるほど規制の範囲に収まるか念入りに確認する必要があり、審査が厳しくなります。

3万円の電子レンジを買いたい人は3万円、10万円の洗濯機を買うなら10万円のみと、本当に必要な金額を上限としてアコムに申し込みましょう。

ミスなく申し込むとアコムからの信用を得やすい

申込時に以下のミスをなくして申し込むと、アコムからの信用を得られて審査通過の可能性を100%に近づけられます。

- 申込フォームの入力内容と実際の情報が異なる

- 必要書類が鮮明に写っていない

申込フォームの入力内容と実際の情報が異なると、嘘を疑われるケースがあります。

例えば以下のミスがあると、「お金を借りるために良く見せようとしている」と思われがちです。

- 申告した年収が実際の年収より多い

- 勤続年数を長く書いた

アコムは担保なしに借りられる消費者金融で、申込者が借りたお金を返済してくれるとの信用を元に融資しています。

嘘をついてお金を借りる人は、返済の約束を守らないと警戒されて審査に通りにくいです。

嘘をつく意図がなくても、申込フォームを見ただけでは嘘かミスか判断できません。

不安があるときは審査に通らない可能性が高いので、申し込みの際は入力内容を確認してから送信しましょう。

年収や勤続年数が正確に分からないときは、調べてから記入する必要があります。

普段入力する機会が少ない人は、会社の住所や連絡先が間違っていないかもチェックしましょう。

勤務先について調べたとき住所や連絡先が違っていると、架空の職場ではないかと疑われやすいです。

勤め先がないと収入を得られないので審査で不利になります。

正確な情報を提供して審査通過の可能性を高めましょう。

必要書類は鮮明に撮影する

必要書類を提出するときは以下のポイントを守り、全体が見えるよう鮮明に撮影しましょう。

- 影になっている部分はないか

- 書類全体が入っているか

- ピントがずれて読みにくい文字はないか

影になって見えない部分や見切れている部分があると、必要な情報が伝わりません。

ピントがずれていると文字全体が読みにくいです。

多くは再提出すれば受け取ってもらえますが、あまりに見えにくいと情報をごまかして借りようとしているのではないかと疑われる可能性もあります。

必要書類は鮮明に撮影し、審査落ちの可能性を減らしましょう。

複数社に申し込むとすべての申込先で審査に通りにくくなる

複数のカードローンに申し込むと、アコムを含むすべての申込先で審査に通りにくくなります。

複数申し込みが審査落ちにつながりやすい理由は以下の通りです。

- お金に困っているとの印象を与える

- 総量規制の範囲を超えるリスクが高まる

一度に何件も借り入れを申し込むと、「お金に困って次々に借りようとしている」との印象を持たれがちです。

近いうちに返済ができなくなると予想できるため、審査に通りにくくなります。

複数の借入先で審査に通ると借入額が高額になり、総量規制の範囲を超えるリスクが高まるのも審査落ちしやすい理由です。

年収150万円の申込者が2社で30万円ずつの審査に通ると、借入総額が60万円になり総量規制の範囲を超えます。

1社で30万円なら総量規制の範囲に収まり、審査通貨の可能性が高いです。

同時申し込みするとすべての金融機関で審査落ちしやすくなるので、アコムの審査結果が出るまで待ってから次の申し込みを検討しましょう。

アコムの審査時間は最短20分※です。

審査に通るか不安に思う時間は少なくて済むので、焦らず審査結果連絡まで待ちましょう。

勤務先の確認ができないと100%審査落ちするので必要な書類を揃えておく

アコムに申し込むとき、勤務先の確認ができないと100%審査落ちします。

勤務先が確認できないと働いている証拠がなく、収入を得ていない可能性もあるためです。

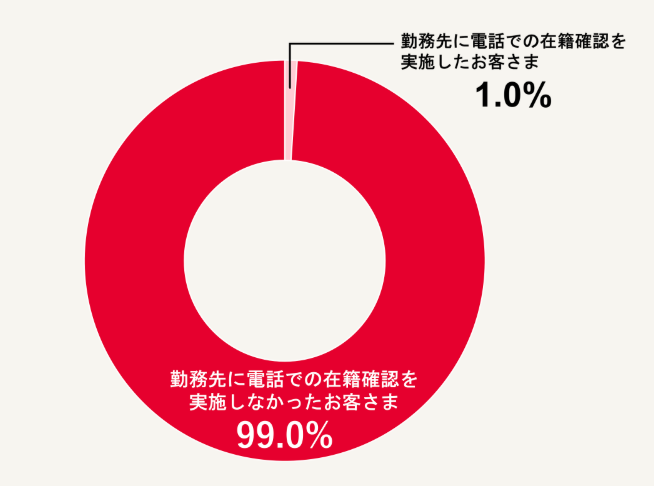

カードローン申込時に行われる勤務先確認を在籍確認と言い、通常は電話で実施されます。

しかし近年は、個人情報保護を目的として在籍確認に対応していない勤務先も増えました。

アコムは企業の方針やバレたくない利用者に配慮して、原則電話による在籍確認を行っていません。

電話の代わりに企業名が確認できる書類や、信用情報に登録されている情報を元に勤務先確認を実施しています。

実際にアコムでは99.0%の人が電話連絡を受けていません。

アコムが必要と判断したときは、事前に承諾を得る連絡が入った後で勤務先への電話が実施されます。

承諾を得る電話が入ったタイミングでアコムに相談すれば、社名が入った以下の書類の提出に変えられるケースも。

- 社員証

- 健康保険証

- 源泉徴収票

- 給与明細書

求められた書類を追加提出できれば、電話連絡なしで審査を終えられます。

とはいえ常に書類の提出に変えられるわけではありません。

電話が必要と判断されたのに拒否すれば、本当は働いていないと疑われて審査落ちの可能性が高まります。

電話をすると言われたら、対応しましょう。

在籍確認の電話ではアコムの名称を名乗らず、以下の内容で連絡を入れてくれるため、バレるのではと心配する必要はありません。

審査担当者:〇〇(審査担当者の個人名)と申しますが、△△(申込者名)さんはいらっしゃいますか?

不安なときはクレジットカードに申し込んだと言い訳を用意しておくと、何の電話か聞かれたときに怪しまれにくいです。

アコムに申し込むときはあらかじめ社名の入った書類を手元に用意し、電話連絡や審査落ちのリスクを減らしましょう。

アコム以外で100%借りれる4つの方法

アコムで審査に落ちた人でも、以下の方法なら100%借りられます。

- 貯金担保自動貸付け

- 質屋

- 保険の契約者貸付

- 契約済みのクレジットカードのキャッシング機能

アコムで借りられない人がいるのは、担保がなく審査によって返済能力を確かめる必要があるためです。

担保がある借り方や、すでに審査に通っている借入先なら、審査なしで100%借りられます。

貯金担保自動貸付けは、ゆうちょ銀行に定額貯金や定期貯金をしている人が利用できる借り入れ方法です。

手元にあるブランド品や家電製品が活用できるなら、質屋に預けて借りましょう。

解約返戻金のある生命保険の契約者は、保険の契約者貸付が利用できます。

すでに審査が終わっているクレジットカードのキャッシング機能を利用すれば、新たな審査はいりません。

人によって利用できる方法は異なるので、自分に合う借り方で100%借り入れを成功させましょう。

貯金担保自動貸付けは定期性貯金があれば100%借りられる

ゆうちょ銀行の貯金担保自動貸付けは、以下の定期性貯金を担保として100%借りられる制度です。

定期性貯金の種類 金利(年) 融資上限額 融資期間 定額貯金 返済時の約定金利+0.25%

※0.360%~0.381%預入金額の90%以内かつ300万円以内 2年間または定期性貯金の満期日まで 定期貯金 預入時の約定金利+0.5%

※0.625%~0.725%※2025年2月現在の金利を元に参考値を記載

出典:金利一覧│ゆうちょ銀行

借りたいときは預金を引き出すだけと手軽です。

通常貯金の残高が5万円のときに15万円引き出すと、自動的に10万円融資が受けられます。

できるだけ手間をかけずに必要なお金を用意したい人は、ATMで貯金を引き出してお金を借りましょう。

金利は担保とする貯金の種類によって異なります。

2025年1月現在の金利を参考にすると、10万円借りて1年で返済しても利息は200円~400円しかかかりません。

金利年18.0%が一般的なカードローンで借りると、10,000円の利息が必要です。

金融機関の審査に通らない人はもちろん、「利息が不安」「できるだけ負担を抑えて借りたい」といった人にもぴったり。

融資期間は2年間で、いつ返済しても構いません。

毎月の返済に追われるのは苦手な人でも、お金が用意できたタイミングで自由に返済できます。

返済方法は通常貯金に入金するだけなので、手間もかかりません。

ゆうちょ銀行の通帳は、知らないうちに親が開設している可能性もあります。

自分名義の通帳と担保にできる貯金残高がある人は、ゆうちょ銀行の貯金担保自動貸付けでお金を用意しましょう。

質屋は担保にできる品物を持ち込めばお金を貸してくれる

質屋は担保にできる品物と身分証明書があれば、100%お金を貸してくれます。

今使っていない品物があれば借りられるので、多くの人にとって利用しやすい方法です。

質屋に品物を預けて借り入れする質入れは、以下の流れで利用できます。

- 担保にできる品物と身分証明書を質屋に持ち込む

- 品物を査定してもらう

- 査定額に納得したらお金を借りる

- 質札を預かる

- お金を用意できたら返済に行く

- 返済して預けた品物を引き出す

担保にできる品物を用意したら、身分証明書と共に質屋に持ち込み、査定してもらいます。

査定額に納得したら、査定額の範囲内で必要なお金を借りましょう。

借り入れした後は質札を預かり、お金が用意できたら返済に行きます。

質札とお金を返したら品物が戻ってくる流れです。

質屋では預けた品物が担保となり、返済できなかったときは品物が売却されます。

品物を売却したお金が返済に充てられるため、延滞しても督促を受ける心配はありません。

質屋では貸したお金を100%回収できる見込みがあるため、審査不要で誰でも借りられます。

万が一延滞したときでも督促を受けたくない人にぴったりの借り方です。

返済が滞ると預けた品物を失うので、なくなると困るものの質入れは避けましょう。

返済の予定がないなら買取を利用する

最初から返済する予定がないなら質屋で買取も依頼できます。

品物を保管する手間がかからない分、一般的に買取を依頼すると質入れよりも査定額が2割~3割高い傾向です。

同じ品物でより多くのお金を用意したい人や、返済の予定がない人は、買取を活用しましょう。

解約返戻金のある保険の契約者は契約者貸付で借りられる

解約返戻金がある以下の保険の契約者は、契約者貸付で100%借りられます。

- 養老保険

- 終身保険

- 学資保険

- 個人年金保険

解約返戻金は保険の解約時に備えて積み立てられているお金で、通常は保険を解約しなければ受け取りは不可能です。

契約者貸付は保険を解約せずに解約返戻金を担保としてお金を借りる方法で、保証は継続したまま必要なお金を用意できます。

「解約返戻金目的で保険を解約したくない」「お金が必要でも保証はなくしたくない」といったとき、制度を活用すると対応可能です。

担保があるため審査は必要なく、利用している保険会社に契約者貸付制度が導入されていれば、誰でも利用できます。

契約者貸付制度の概要は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 融資上限額 | 解約返戻金の70%~90%程度 |

| 金利(年) | 2.0%~8.0%程度 |

| 返済期限 | ルールなし |

借りられる金額は解約返戻金の70%~90%程度が目安で、金利は年2.0%~8.0%程度です。

融資上限額や金利は商品ごとに決められているので、分からないときは担当者に確認しましょう。

借り入れ方法は以下の通りです。

- 保険会社や担当者に連絡する

- あらかじめ渡されたカードで借りる

- マイページから手続きする

多くの保険で保険会社への連絡や担当者への連絡が必要です。

一部保険会社では、あらかじめ渡されているカードでの借り入れやマイページからの手続きもできます。

借り方が分からないときは保険会社に問い合わせ、制度を活用して必要なお金を用意しましょう。

保険の契約者貸付は返済日が決まっていない

保険の契約者貸付は返済日が決められていません。

自由なタイミングで返済できるので、「すぐに返済できない」「毎月返済できるほど経済的な余裕はない」といった人でも制度を利用可能です。

ただし、借りたお金を返済せずにいると利息が高額になる可能性も。

借入額と利息を合わせて解約返戻金の範囲を超えると、保険が失効します。

3年以内に申し出れば復活できる可能性もありますが、改めて告知が必要です。

「復活」という制度を利用して、もとに戻すことができる場合があります。これは、一度失効した契約を再び有効にする制度で、失効しても3年以内など所定の期間内であれば、契約者の申し出により、失効していた期間の保険料を払い込むことで、復活することができます(延滞利息の払込みが必要な生命保険会社もあります)。

健康状態によっては復活できない可能性もあるため、お金が用意できたらすぐ返済しましょう。

契約済みのクレジットカードのキャッシング枠もすぐに利用できる

すでに契約済みのクレジットカードにキャッシング枠がついていれば、新たな審査なく100%借り入れできます。

キャッシング枠は、商品の購入に利用するショッピング枠とは別に設けられた、現金を借りられる機能です。

キャッシング枠は以下のタイミングで設定できます。

- クレジットカード新規発行時に申し込む

- キャッシング枠が必要になったタイミングで審査を受ける

- クレジットカードを使用しているうちに信用が得られて自動的に設定される

クレジットカード新規発行時にキャッシング枠の申し込みをした人は、同時に審査が終わっています。

最初はショッピング枠のみで発行し、必要になったタイミングでキャッシング枠の申請をした人は、審査に通ると借り入れが可能です。

現金を借りたいと思ったときに枠の設定が終わっていれば、振り込みやATMですぐにお金を借りられます。

「審査終了までの待ち時間を短縮したい」「新たな申し込みに手間をかけたくない」といった人でも、借り入れしやすいです。

自分でキャッシング枠に申し込んでいなくても、ショッピング枠を使い続けているうちに信用が得られ、自動的に設定されているケースもあります。

キャッシングを利用したいと思ったら、利用明細やマイページでキャッシング枠が設定されていないか確認しましょう。

担保もなしに100%借りられる金融機関は違法業者

担保もなしに100%借りられる金融機関は違法業者なので、利用は避けなければいけません。

貸金業法で審査が義務付けられているのに、審査なしで貸す業者は、法律を守る気がないと判断できるためです。

違法業者を利用すると、以下の危険性があります。

- 法外な利息を請求される

- 無理な取り立てを受ける

- 個人情報を悪用される

借入先に関わらず、融資を受ける際の上限金利は20.0%です。

お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

上限金利の範囲内なら、10万円借りて1年で返済しても利息は11,200円程度で済みます。

違法業者を利用すると1ヶ月で1万円程度の利息を請求されるケースもあり、いつまで経っても返済が終わりません。

返済できなければ無理な取り立てを受ける可能性もあります。

融資を受けるには個人情報の提供が必要です。

氏名や住所など重要な情報が違法業者に分かるため、悪用の不安もあります。

審査も担保もなしに100%借りられる金融機関はありません。

違法業者の利用が不安なら、知名度の高いアコムや担保を用意して審査なしで借りる方法によってお金を用意しましょう。

申込先が違法業者か見分けるためのポイント

申込先が違法業者か見分けるポイントは以下の通りです。

- 審査なしや100%融資可能と審査の簡単さを強調している

- 連絡先が携帯電話の番号になっている

- 金利を明記していない

貸金業者は審査の実施を明記するルールになっているため、審査なしや100%融資可能と審査の甘さを強調する言葉は記載しません。

連絡先には固定電話またはフリーダイヤルを記載しなければならず、携帯電話の番号を記載しているのは違法業者です。

金利が不明確、キャンペーン金利として低すぎる金利が記載されているといった金融機関も、違法業者なので利用してはいけません。

金融庁の「登録貸金業者情報検索サービス」を利用すると、貸金業者の検索が可能です。

都道府県や財務局に正規の届を出している貸金業者が記載されているので、利用したい金融機関が掲載されているかチェックしましょう。

アコムで100%借りれるか気になる人によくある質問

アコムで100%借りれるか気になる人によくある質問は以下の通りです。

- アコムは誰でも申し込める消費者金融ですか?

- アコムでは何円まで貸してもらえますか?

- アコムの利息が支払えるか不安です

「誰でも借りられる?」「いくらまで貸してもらえる?」など、アコムで本当に借りられるか不安な人もいます。

借り入れできたとしても返済は可能か気になるとの声も多いです。

疑問がある人は申込前に確認して、納得してからアコムに申し込みましょう。

アコムは誰が申し込んでもいい?

アコムに申し込めるのは20歳以上72歳以下で、安定収入と返済能力のある人です。

年齢の条件に合わない人や収入がない人は、申し込みの対象になりません。

勤務形態に関する定めはなく、以下の人でも安定継続収入があれば借入可能です。

- パート

- アルバイト

- 派遣社員

- 契約社員

- フリーランス

自分が条件に合っているか不安なときは、3秒診断を活用してチェックしましょう。

アコムでは何円まで貸してくれる?

アコムで貸してくれる金額は、以下2つのうち低い金額です。

- 800万円

- 年収の3分の1

アコムの商品概要によると、最大で借りられる金額は800万円までです。

商品ごとの取り決めとは別に、貸金業法の総量規制により年収の3分の1以上の融資は認められません。

年収が2,400万円以上あっても、最大で借りられるのは800円までです。

年収が450万円なら、アコムとしての上限額は800万円でも150万円までしか借りられません。

上限額ぎりぎりまで借りるよりも、低い金額で申請した方が返済できると判断されやすいので、必要最小限の金額で申し込みましょう。

アコムの利息が払えるか不安なときの対策は?

アコムの利息が払えるか不安なときは、以下の対策をしましょう。

- 申し込み前に返済シミュレーションをする

- 無利息期間を活用する

- 繰り上げ返済をする

申し込み前に返済シミュレーションをして返済のイメージを掴むと、滞納が起こりにくいです。

アコムの返済額は借入額によって決まる仕組みです。

例えば借入額が10万円なら、月々5,000円以上の返済を求められます。

月5,000円以上返済できる余裕がある人なら、10万円借りても無理なく返済できる可能性が高いです。

月3,000円程度しか返済に回す余裕がないときは、借入額を5万円に抑えるといった調整をしましょう。

アコムは初回契約日の翌日から最大30日間、無利息で借りられるサービスを提供しています。

初めて借り入れする人は30日以内に極力返済を進めると、利息の軽減が可能です。

30日以内に全額返済できれば利息は一切かかりません。

アコムの返済額は毎月決まっていますが、決まった金額以上なら多めに返済しても構いません。

多めに返済して返済期間を短くすると利息の負担を減らせます。

例えば10万円借りたとき、返済期間と利息額は以下の通りです。

| 返済期間 | 利息額 |

|---|---|

| 2年 | 19,800円程度 |

| 1年半 | 14,900円程度 |

| 1年 | 10,000円程度 |

| 半年 | 5,300円程度 |

半年返済期間を減らせると5,000円程度利息を軽減できます。

余裕のあるときは積極的に返済して、負担を減らしながら借りましょう。